热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

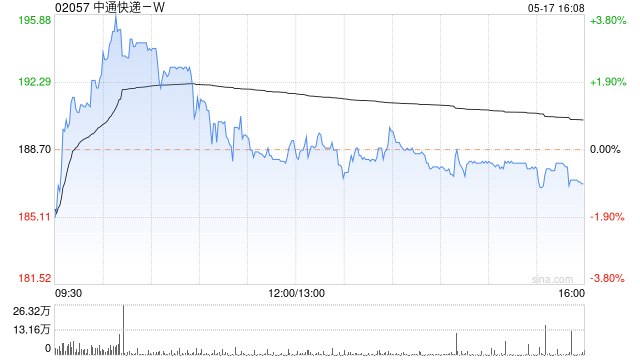

浙商证券发布研报称开云体育(中国)官方网站,上调中通快递-W(02057)至“买入”评级,第三季度事迹谨慎,在“反内卷”布景下终了量价王人升。中通动作行业龙头,将来将愈加专注汇集踏实,强化竞争上风,鼓励高数目向高质料的转型。该行瞻望2025-2027年归母净利润分辨为96.2、110.2、120.8亿元,对应PE分辨为12.0、10.4和9.4倍。

浙商证券主要不雅点如下:

2025年Q3事迹调停后净利润同比+2.0%

2025Q3中通终了贸易收入118.6亿元,同比+11.1%,毛利为29.6亿元,调停后净利润25.1亿元,同比+5.0%。25Q3快递业务收入110.2亿元,同比+11.6%。该增长是由于包裹量增长9.8%及单票价钱增长1.7%带动。由直销机构产生的直客业务收入增长141.2%,这主要收获于电商退货包裹量的加多。物料销售收入主要包括电子热敏纸面单销售收入,增长0.5%。25Q3磋磨活动产生的现款流为东说念主民币32亿元,同比基本抓平,成本支拨为11.9亿元。

市集份额有所晋升,逆向件量抓续高增

25Q3公司快递量完成95.7亿件,同比+9.8%,市集份额为19.4%。散件业务量增长势头已经强壮,同比增幅近50%,抓续为利润带来积极孝敬。基于全年预测数据及把柄现在的市集和运营情况,本公司对年度领导作出调停,2025年的包裹量瞻望将介于382亿至387亿件之间,同比增长12.3%至13.8%。

汇集数据

适度2025年9月30日,中通揽件/派件网点数目为31000余个,凯旋汇蚁集作伙伴数目约6000余个。自有主线车辆数目为约10000辆。分拣中心间主线运载门路为3900余条,分拣中心的数目为95个,其中91个由本公司运营。

中枢单票收入终了开垦,抓续鼓励直链终了成本效益

25Q3中枢单票收入为1.22元,同比+0.02元,其中增量补贴加多0.14元、单票分量下跌影响0.02元,而KA客户单价晋升0.18元抵销了影响。单票分拣与运载成本所有下跌0.05元,主要收获于运载成本的效益晋升。措置用度结构保抓踏实,占收入比重为5.3%。

25Q3单票调停后净利润0.26元,24Q3为0.27元;环比25Q2晋升0.05元。快递反内卷布景下,第一轮加价已隐敝世界超90%区域,主要快递上市公司单票收入权贵开垦。国庆节后第二轮加价开启,行业旺季到来,加价具备一定抓续性,对快递价钱酿成撑抓。该行瞻望Q4电商快递有望抓续终了盈利开垦。

风险领导

经济下行风险、行业增速低于预期、快递价钱战恶化。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 开云体育(中国)官方网站