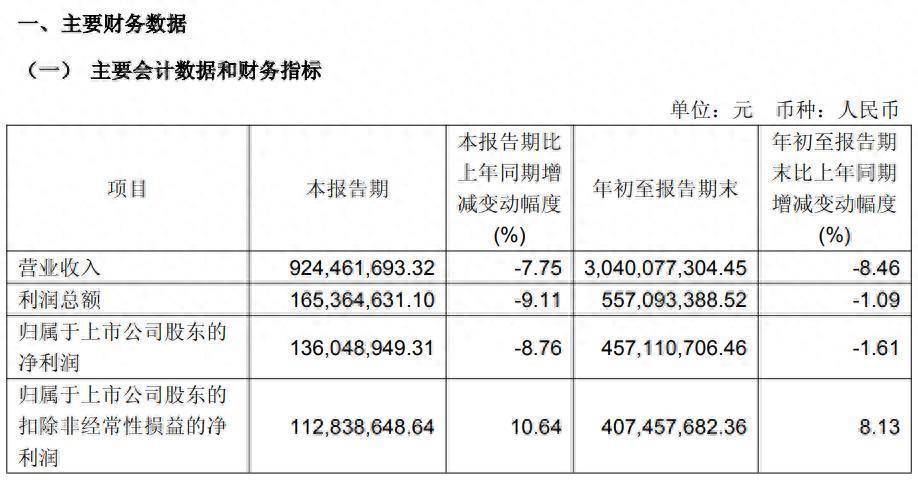

10月27日晚间,A股“剃须刀之王”飞科电器(603868)公布2025年三季报,公司前三季罢了生意收入30.4亿元,同比着落8.46%;归母净利润为4.57亿元,同比着落1.61%;扣非归母净利润为4.07亿元,同比飞腾8.13%。

其中第三季度,公司生意收入为9.24亿元,同比着落7.75%;归母净利润为1.36亿元,同比着落8.76%;扣非归母净利润为1.13亿元,同比飞腾10.64%。

公开信息走漏,飞科电器是一家集剃须刀等个东谈主照应电器、生存电器及厨房电器等智能前锋电器的研发、制造、销售于一体的企业,在个东谈主照应电器领域已领有很高的知名度和市占率,是国内个护电器行业的闻名品牌。现在产物包括个东谈主照应电器、生存电器和厨房电器三大类。

此前于8月29日,飞科电器公布2025年半年报,公司生意收入为21.156亿元,同比着落8.76%;归母净利润为3.21亿元,同比飞腾1.8%;扣非归母净利润为2.95亿元,同比飞腾7.20%。关于半年度生意收入变动的原因,飞科电器在半年报中示意,本敷陈期公司聚拢市集环境对运营策略和用度见识进行了收尾调养,以栽培公司盈利才调,使得生意收入着落。

从飞科电器连年来的财报数据看,公司事迹“失速”比较赫然。究其原因,市集分析以为这一情状背后存在多重成分,主要包括以下几个方面:

一是剃须刀业务占比过高,增长触顶。公司始终以来高度依赖电动剃须刀这一中枢品类,该品类在公司营收中占比曾始终达到50%~60%甚而更高。剃须刀看成老制品类,市集渗入率如故很高,尤其是在一二线城市,增量空间有限。合座而言,传统剃须刀品类已进入存量市集竞争阶段,难以督察往日的高增长。尽管飞科也在拓展电吹风、电动牙刷、剪发器、好意思容仪等品类,但新业务的鸿沟和影响力,仍不及以对冲剃须刀业务的增速放缓。

二是行业竞争加重,公司高端化推动有限,而中低端市集内卷严重,价钱战压缩利润。国内个护电器中低端市集竞争额外横暴,对飞科的中低端产物线酿成挤压。为督察市集份额,飞科一定进度上也被动参与价钱竞争,从而削弱了合座盈利水平。

连年来,飞科尝试通过“双品牌”等政策冲击高端产物、罢了品牌升级,但从市集响应和实质销售数据看,糟践者关于飞科的品牌通晓仍较多停留在“性价比”“全球化”层面,与“高端个护电器”的品牌预期仍有一定距离。

三是电商合座增速放缓,线上红利放松。飞科电器在往日几年曾轻易拓展电商渠谈,充共享受了线蓬勃量红利,这亦然其此前事迹快速增长的热切驱能源。但跟着电商合座增速放缓,其他品牌横暴的线上竞争,以及平台流量资本飞腾,公司线上渠谈的旯旮效益递减。

四是飞科电器存在一定进度的“重营销、轻研发”的问题。比较飞利浦等国外品牌以及小米、创维等部分科技型企业,公司研发干涉与翻新才调相对不及,在中枢本事研发、专利布局、产物翻新速率等方面干涉和后果相对有限,更多依赖于外不雅野心、营销技能和性价比策略来着手销售,而在电机本事、智能感应、用户个性化体验等着实能构建产物壁垒的领域干涉不及,导致产物各异化不够赫然,难以酿成强有劲的品牌溢价。

来源:读创财经

审读:方良腾开云体育